Les informations sur l'Entreprise d'assurance

Avant de conclure une opération d'assurance, le Distributeur d'assurance doit fournir à l'Acheteur d'assurance un certain nombre d'informations, dont quelques-unes à propos de l'Entreprise d'assurance.

Lorsque le Distributeur d'assurance est un intermédiaire d'assurance, ces informations viennent étayer l'argumentation justifiant son choix de placer la solution d'assurance auprès de cette Entreprise d'assurance.

Lorsque la solution d'assurance proposée comporte une combinaison Apériteur/Coassureur(s) et/ou Assureur principal & Assureur(s) Complémentaire(s) (c’est-à-dire qui porte les garanties pour lesquelles l'Assureur principal ne dispose pas de l'Agrément en Branches),

le même niveau d'informations doit évidemment être délivré à propos de chacun d'eux.

Ces informations relatives à l'Entreprise d'assurance doivent au minimum être les suivantes :

- Dénomination de l'Entreprise d'assurance

mais aussi- Sa forme juridique (Mutualiste ; Sociétale ; Paritaire)

- Son immatriculation au Registre du Commerce & des Société (ou au registre équivalent de son pays d'origine)

- Sa modalité d'intervention (Entreprise de Droit Français, filiale ou pas d'une Entreprise étrangère ; Libre Établissement ; Libre Prestation de Services)

- Son Pays d'origine (de l'Entreprise-Mère en cas de filiale française ; de l'Entreprise en cas de LE ou LPS)

- l'identité de l'Autorité de Contrôle dont elle relève

- L'Agrément en Branches dont elle dispose (par référence à l'article R321-1 du Code des Assurances)

- Lorsque l'opération d'assurance le nécessite (de par la Loi Française), l'indication de ce que l'Entreprise d'assurance procède (ou pas) à un provisionnement technique par capitalisation et dispose (ou pas) d'une réassurance spécifique (elle aussi en capitalisation)

- La présentation d'Alerte ou Sanction ou Suspension ou interdiction prononcée par l'ACPR ou par la DGCCRF ou par un Tribunal de Commerce (ou un organisme correspondant de son pays d’origine)

- Les ratios relatifs au SCR (Capital de Solvabilité Requis) & MCR (Minimum de Capital Requis) et leur appréciation sur une échelle de zéro à 3 (lorsque le plus petit des 2 ratios < 100% = zéro ; ratio = 100% = 1 ; ratio > 100% = 2 ; ratio > 200% = 3 ; où zéro exprime l'impérieuse nécessité de ne pas traiter avec cette Entreprise d'assurance puisqu'elle devrait se voir retirer ses Agréments en Branches)

- l'adhésion (ou pas) à une convention professionnelle pour la gestion des sinistres

- L'adresse internet où peut être consultée

- la procédure de réclamation

- le processus de médiation

- les modalités d'exercice de droits rgpd

- S'il y a délégation de tâches, l'identification du délégataire & la description des tâches déléguées

- instruction des demandes d'assurance,

- tarification,

- souscription,

- émission des pièces contractuelles,

- encaissement des cotisations,

- émission des attestations,

- instruction des éléments variables & modifications

- instruction des sinistres,

- mission d'expert,

- détermination de l'indemnisation,

- paiement de l'indemnisation.

- Assureur classique ou simple Fronteur

(dans ce second cas, il convient naturellement d'identifier aussi les Réassureurs ainsi que leur domiciliation, puisque le Fronteur leur cède 100% de l'assurance) - Assureur à 100%

- Apériteur ou Coassureur

- Assureur Principal ou Assureur Complémentaire

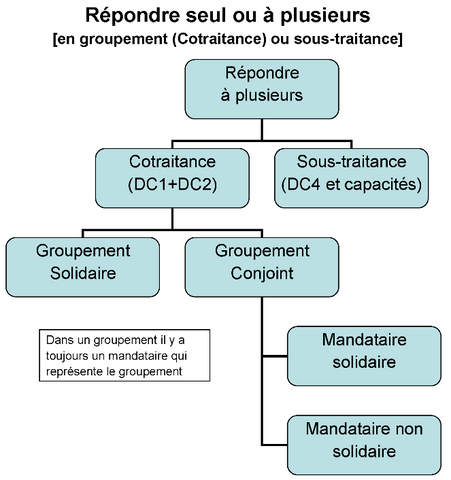

Le Groupement de Candidature dans la Commande Publique

Le Code de la Commande Publique prévoit la possibilité de constituer un Groupement de Candidature pour répondre à un Appel d'Offres (que ce soit en procédure formalisée ou non).

Ce cas particulier suppose une attention toute particulière lorsqu'il s'agit de Commande Publique d'Assurance.

L'analyse de la Candidature reste une phase incontournable pour savoir s'il est utile ou pas d'analyser l'Offre... Si la Candidature est incomplète, il est nécessaire de solliciter des compléments d'information... si le Candidat ne les fourni pas et/ou si la Candidature est irrégulière (cela arrive malheureusement encore plus souvent que ce à quoi nous pouvons nous attendre), la Candidature doit être déclarée irrecevable & son offre n'a pas lieu d'être analysée.

pour en savoir plus sur la complétude des informations relatives aux Membres du Groupement de Candidature, cliquer ici