fronting

Historiquement réservé au montage assuranciel de Groupe comportant une captive,

le fronting s’est peu à peu étendu à des solutions d’assurances adressées au marché classique des entreprises qui, le plus souvent, présentent des risques sensibles peu prisés des Assureurs traditionnels (première & seconde transformation du bois, cartonnage, traitement électrolytique de surfaces, transformation de plastique alvéolaire, fabrication entreposage transformation de pneumatiques, centre de tri de co-produits, recyclage de co-produits,...)

Cette solution est une chance pour le marché, mais elle peut présenter un danger.

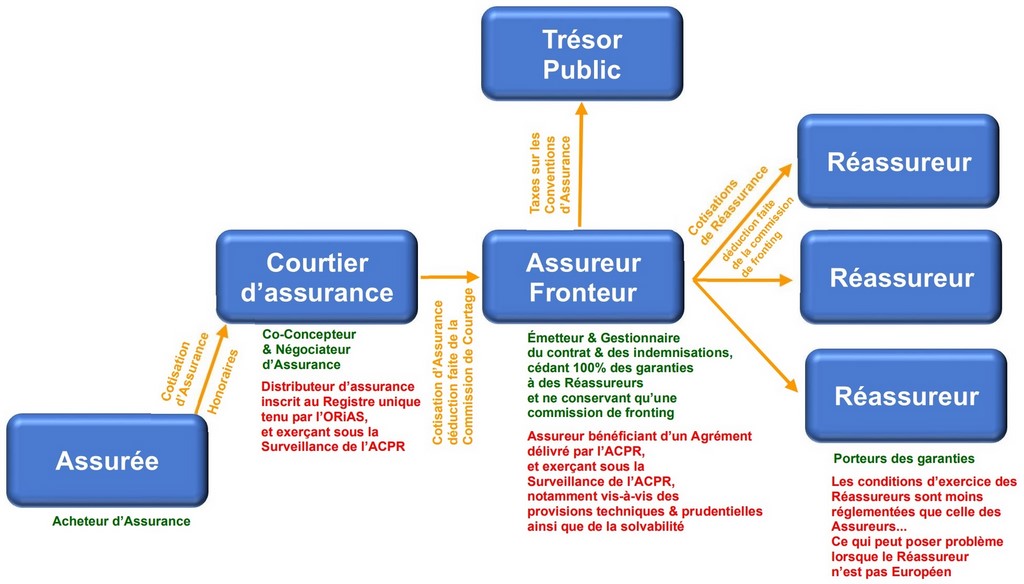

Ce montage s’articule alors ainsi

Il est donc très important de vérifier que

- l’Assureur Fronteur choisit par le Courtier d’assurance

- bénéficie de l’agrément en branches correspondant à l’assurance achetée,

- est suffisamment structuré pour assumer son rôle technique & prudentiel - les Réassureurs choisis par le Courtier d’assurance connaissent, comprennent & maîtrisent effectivement les risques assurés

- lesdits Réassureurs soient solvables & domiciliés en France ou dans l’Espace Économique Européen ou en un territoire où l’Autorité de Contrôle des Marchés Financiers est au moins aussi exigeante que dans l’Espace Économique Européen.

La Législation Française impose au Courtier d’assurance d’expliciter, par écrit, les raisons de ce choix de montage ainsi que celles de ce choix d’Assureur Fronteur & de Réassureurs, mais aussi de fournir à l’Acheteur d’assurance les documents justificatifs correspondants et de présenter la confrontation de cette solution aux besoins & exigences de l’Acheteur d’assurance, de manière à ce que ce dernier en comprenne les points d’adéquation ou d’adéquation partielle ou d’inadéquation, et puisse ainsi prendre position en toute connaissance de cause.

Lorsque ce fronting est proposé dans une solution comportant la présence de Distributeur(s) interposé(s) (comme c’est de plus en plus souvent le cas), c’est au Courtier d’assurance dit « de proximité » que revient cette obligation d’explicitation & justification de l’ensemble de la solution.

vers un assainissement de la Réassurance

Avec l’entrée en vigueur le 1er janvier 2024, du nouvel article R310-10-4 du Code des Assurances, contraignant les Réassureurs domiciliés hors de l’Espace Économique Européen ou dans un pays qui ne soit pas Membre de l’OCDE, à justifier d’un nantissement d’actifs garantissant les engagements pris à l'égard des Assureurs cédants, le marché de la réassurance devrait s’assainir.

Nous pouvons en effet espérer qu'avec ce mécanisme, les domiciliations « exotiques » devraient perdre leur intérêt.

De ce fait, le nombre d’Assureurs cédant à des Réassureurs « exotiques » (dont le principal inconvénient du point de vue de l'Acheteur d'assurance est la quasi-impossibilité d'établir la solvabilité & la pérennité) devrait se restreindre significativement, notamment dans le cadre d'assurance en fronting.

pour mémoire

Union Européenne : Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, Roumanie, Slovaquie, Slovénie, Suède, Tchéquie.

Espace Économique Européen : Union Européenne + Islande, Liechtenstein, Norvège

OCDE (Organisation de Coopération et de Développement Économique) : Espace Économique Européen (moins le Liechtenstein) + Australie, Canada, Chili, Colombie, Corée, Costa Rica, Israël, Japon, Mexique, Nouvelle-Zélande, Royaume-Uni, Suisse, Turquie, États-Unis

... certains observateurs évoquent la présence, dans cette liste de 44 pays, de ±7 domiciliations pour le moins "complaisantes"... nous ne pouvons pas vraiment leur donner tort à ce propos.

Effet secondaire indésirable : seuls les Assureurs "cédants" domiciliés en France sont concernés par ce nouvel article du Code des Assurances... Les Assureurs "cédants" intervenant en France en Libre Prestation de Services ne sont pas concernés... ce qui pourrait engendrer une distorsion de concurrence inappropriée.

formation DDA

Le présent article est le résumé du parcours pédagogique de 3 heures que la CNSCRA met à disposition des Équipiers des Membres de notre Syndicat Professionnel.

Il entre dans le catalogue CNSCRA Campus de Formation & Développement Professionnels Continus prévu par les articles L511-2, R512-13-1, A512-8 du Code des Assurances.