interposition en assurance

Historiquement la Distribution d’assurance est réalisée soit par un Assureur sans intermédiaire, soit par un Mandataire d’assurance, soit par un Agent Général d’assurance, soit par un Courtier d’assurance.

Au fil du temps, avec la complexification des conditions d’acceptation par les Assureurs, s’est développé une interposition de Distributeurs d’assurance proposant des solutions spécifiques qu’ils ont co-conçues & négociées avec des Assureurs ; ils les commercialisent par le biais d’un réseau de courtage d’assurance qu’ils ont sélectionné et qu’ils animent.

Cette solution est une chance pour le marché, mais elle peut présenter un danger.

L’Acheteur d’assurance doit alors prêter la plus grande attention à la composition de l’équipe de Distribution d’assurance, composée du Courtier dit « de proximité » (avec qui il est en contact) ainsi que du(des) Distributeur(s) interposé(s)

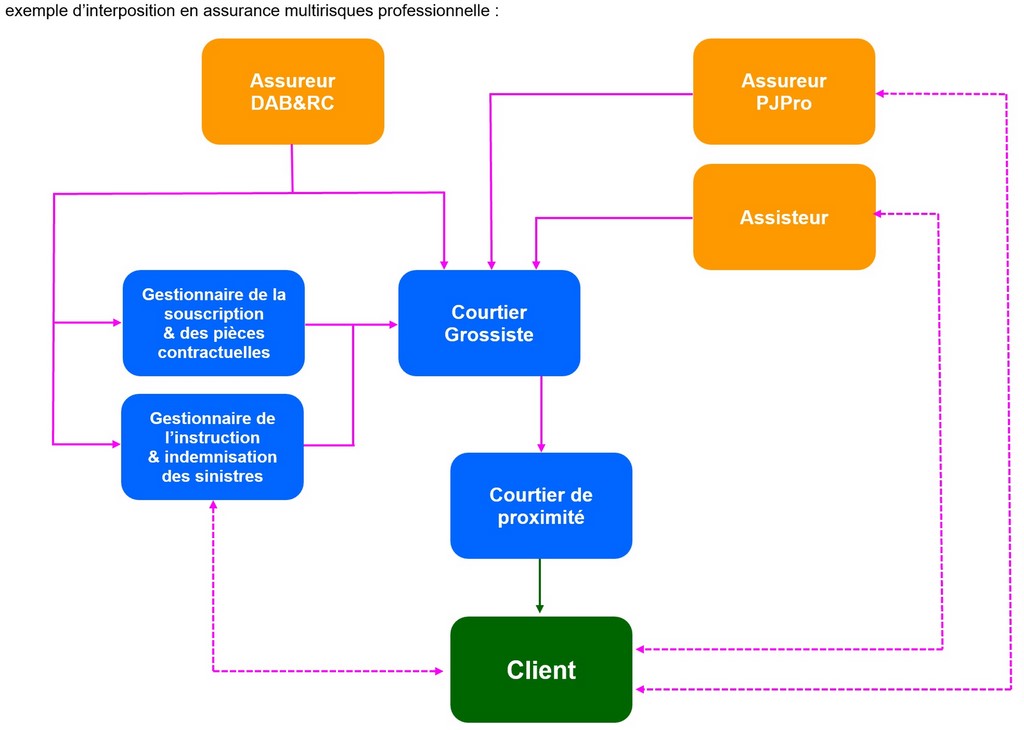

il y a souvent jusqu’à 3 niveaux d’interposition, au lieu d’un seul comme présenté dans le schéma ci-dessus

Pour la pérennité des garanties souscrites par l’Assuré ainsi que du potentiel d’indemnisation que celui-ci peut espérer à la suite de la survenance d’un sinistre, il est extrêmement important que l’Assureur ait une parfaite connaissance, compréhension & maîtrise des risques qu’il assure.

Si l’architecture de l’interposition & l’ampleur des tâches que lui a déléguées l’Assureur ne permettent pas à celui-ci d’avoir une vision claire de ses besoins en matière de provisionnement techniques & prudentiel, l’Assureur ne pourra pas satisfaire ses exigences de solvabilité... ce qui pourra mettre en péril sa pérennité.

l’expérience a malheureusement démontré que c’est en effet l’opacité de ce type d’architecture qui a conduit à la Liquidation Judiciaire ou à la cessation d’activité de onze Assureurs depuis 2016

La Législation Française impose au Courtier d’assurance dit « de proximité » (c'est à dire celui qui est en contact direct avec l'Acheteur d'assurance) d’expliciter, par écrit, les raisons de ce choix de montage ainsi que celles de ce choix d’Assureur & de Distributeur(s) interposé(s), mais aussi de fournir à l’Acheteur d’assurance les documents justificatifs correspondants et de présenter la confrontation de cette solution aux besoins & exigences de l’Acheteur d’assurance, de manière à ce que ce dernier en comprenne les points d’adéquation ou d’adéquation partielle ou d’inadéquation, et puisse ainsi prendre position en toute connaissance de cause.

formation DDA

Le présent article est le résumé du parcours pédagogique de 3 heures que la CNSCRA met à disposition des Équipiers des Membres de notre Syndicat Professionnel.

Il entre dans le catalogue CNSCRA Campus de Formation & Développement Professionnels Continus prévu par les articles L511-2, R512-13-1, A512-8 du Code des Assurances.