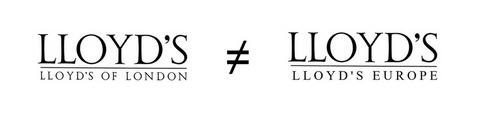

Lloyd's of London ou Lloyd's Europe ?

Brexit

depuis l'entrée en vigueur du Brexit, plus aucun contrat d'assurance souscrit en France n'est placé auprès de Lloyd's de Londres... c'est Lloyd's Europe qui est l'Entreprise d'assurance qui réalise des opérations d'assurance sur le territoire de l'Espace Économique Européen.

Lloyd's of London

Society of Lloyd's (plus connue sous le nom de Lloyd's of London) a été créée en 1688.

Sous l'ère "moderne", elle est agréée par l'Autorité de Contrôle Financier (FCA)

et exerce sous le contrôle de l'Autorité de Régulation Prudentielle (PRA)

sous le régime des Lloyd’s Acts 1871-1982 & Financial Services and Markets Act 2000.

Depuis le Brexit, elle ne réalise plus la moindre opération d'assurance sur le territoire de l'Espace Économique Européen, mais poursuit tout à fait normalement ses activités dans le reste du monde.

Contrairement aux Entreprises d'assurance "classiques" (Mutualiste, Sociétale ou Paritaire) il s'agit d'un "marché" dans lequel les Membres investisseurs se regroupent en Syndicats afin d'assurer & de réassurer des risques. Ce sont donc les Syndicats les porteurs de risques (de ce fait, ils sont systématiquement nommément désignés au contrat avec leur pourcentage de participation à la couverture).

Pour mesurer toutes les subtilités de son fonctionnement, il faut se familiariser avec tout un vocabulaire spécifique (Member, Syndicate, Managing Agent, Service Company, Coverholder, Broker, Binder, Line Slip, ...) dont l'acheteur d'assurance peut trouver les définitions dans les pages du site internet de Loyd's of London.

Lloyd's Europe

domiciliée

Bastion Tower - Place du Champs de Mars 5

B - 1050 Ixelles

sous forme juridique de société anonyme

au capital social : 553 377 000 €

immatriculée sous le numéro d'identification unique : 0682 594 839

depuis son bureau domiciliés 8-10 rue Lamennais 75008 Paris

immatriculés 844 091 793 RCS Paris

- les documents d'information préalable à la conclusion d'une opération d'assurance sur le territoire de la République Française, puis les pièces contractuelles, doivent être rédigés en langue française ;

(aucun document rédigé en anglais n'est évidemment admissible) - chacun des participants à l'opération d'assurance doit être nommément désigné & identifié, quel que soit son positionnement dans la chaine de distribution du contrat :

- Courtier de Proximité,

- Courtier détenteur d'un Line Slip ou d'un Coverholder Appointment Agreement,

- Courtier enregistré auprès de Lloyd's Europe (Lloyd’s Europe registered broker),

- Managing General Agent,

etc...

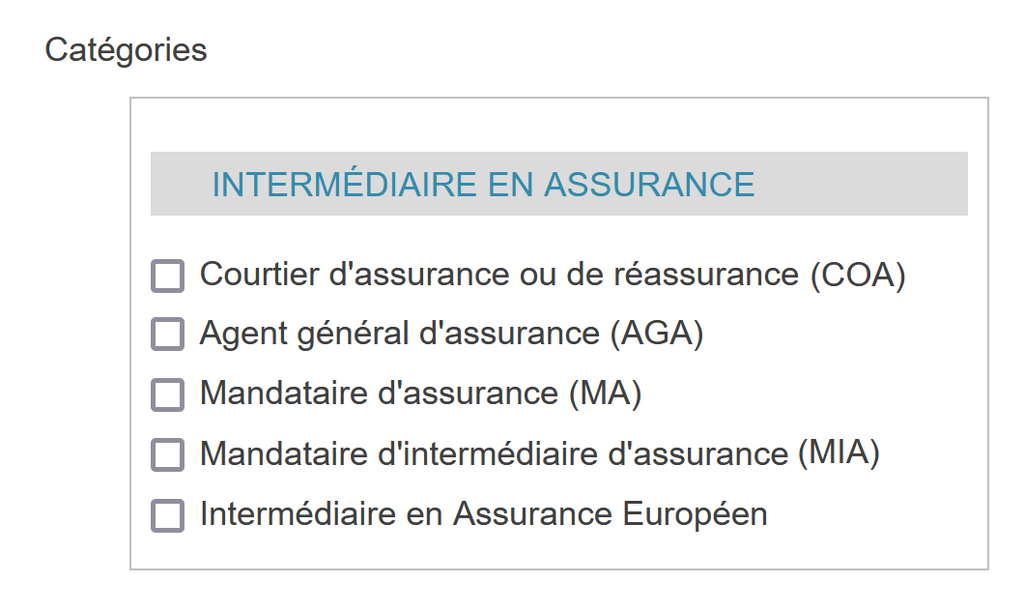

y compris avec leur n° d'immatriculation au registre unique tenu par l'ORiAS dans la catégorie COA ou dans celle d'intermédiaire en Assurance Européen (N.B. : aucun autre intermédiaire d'assurance n'est habilité à participer la distribution d'un contrat d'assurance délivré par Lloyd's Insurance Company).

Syndicate Research

Même si, en France & dans les autres pays de l'Union Européenne, l'assurance est portée par Lloyd's Insurance Company, les choix de souscription, la tarification, l'engagement sont en réalité pris par le(s) Syndicat(s) qui réassure(nt) à 100% Lloyd's Insurance Company pour l'affaire souscrite.

Il est donc primordial de connaitre la solvabilité & le potentiel de pérennité du Syndicat avant d'accepter une solution présentée par Lloyd's Insurance Company.

À ce jour, le seul moyen d'obtenir des informations sur la solvabilité & le potentiel de pérennité des Syndicats est de consulter les appréciations formulée par Syndicate Research.

Pour consulter les informations diffusées par Syndicate Research, cliquer ici...

intermédiaire d'assurance & distribution en France

Pour participer à la réalisation d'une opération d'assurance en France, l'intermédiaire d'assurance doit être immatriculé au registre unique (tenu par l'ORiAS) dans l'une des cinq catégories légales d'intermédiaire en assurance... ou disposer du passeport européen délivré par l'organisme équivalent (à l'ORiAS) de son pays d'origine.

Pourtant, de nombreux intitulés sont utilisés par des intermédiaires d'assurance désireux de se positionner "différemment" :

- Agence de Souscription / Agent Souscripteur

- Managing General Agent

- Courtier-Grossiste

- Mandataire

- Coverholder

- Broker at Lloyd's Europe

- ...

- Courtier d'assurance (COA)

- Agent Général d'assurance (AGA)

- Mandataire d'assurance (MA)

- intermédiaire en Assurance Européen