Accompagnement du Courtage

l'article L513.3 du Code des Assurances :un chance pour le Courtage d'assurance

quelles sont les attributions des nouvelles Associations Professionnelles ?

(...) association professionnelle agréée chargée

du suivi de l’activité et de l’accompagnement de ses membres.

Cette association professionnelle représentative

- offre à ses membres un service de médiation,

- vérifie les conditions d’accès et d’exercice de leur activité ainsi que leur respect des exigences professionnelles et organisationnelles

- et offre un service d’accompagnement et d’observation de l’activité et des pratiques professionnelles, notamment par la collecte de données statistiques.

(...) n’est pas compétente pour sanctionner les manquements de ses membres qui relèvent exclusivement de la compétence de l’Autorité de Contrôle Prudentiel et de Résolution (...)

Même si la notion de "vérification" des conditions d'accès & d'exercice de l'activité de Courtier d'assurance & de leurs Mandataires reste présente dans le texte définitif de la Loi, les Associations Professionnelles n'ont pas vocation à "sanctionner" mais à "accompagner" leurs Membres.

il ne s'agit que de "vérification", c’est-à-dire de s'assurer de l'exactitude par confrontation de la preuve au référentiel, en perspective d'une amélioration continue, comme lors d'un audit de conformité à une norme, et non pas de "contrôle" en vue de sanction.

Il n'y a donc aucune délégation d'une des prérogatives réservées à l'ORiAS (pour ce qui est des conditions d’accès) ou à l’ACPR (pour ce qui est des conditions d’exercice & de respect des exigences professionnelles).

Nous constatons d'ailleurs que "vérifier les conditions d'accès à la profession, puis de son exercice ainsi que du respect des exigences professionnelles" est une démarche classique dans les relations qu'ont les Entreprises d'assurance avec leurs Agents Généraux. Ces derniers bénéficient sur ce thème d'un accompagnement de haut niveau, délivré par leur Compagnie Mandante.

Les Courtiers d'assurance, quant à eux, du fait de leur choix d'indépendance vis-à-vis des Entreprises d'assurances, ne bénéficient pas d'un tel accompagnement.

Certes, ceux d'entre eux qui sont Membres d'un Syndicat Professionnel (PLANETE COURTAGE ou SYCRA ou ANCOFI ASSURANCES) bénéficient d'un accompagnement de grande qualité... mais la proportion de Syndiqués parmi les Courtiers d’assurance & leurs Mandataires est malheureusement très limitée (comme c'est d'ailleurs le cas pour laplupart des autres professions).

Il y avait donc là une inégalité de "traitement" (en termes d'accompagnement), principalement au détriment des Courtiers de proximité qui fait peser sur leurs épaules un très important risque de non-conformité.

C'est cette inégalité que la Loi n° 2021-402 & les articles L513.3 & suivants du Code des Assurances ont pour ambition de corriger, en permettant à chacun des Courtiers d'assurance & à leurs Mandataires de bénéficier d'un solide accompagnement professionnel. C'est en cela qu'ils constituent une réelle chance pour le Courtage d'assurance.

Des Associations Professionnelles sont créées pour délivrer aux Courtiers d'assurance & à leurs Mandataires l'accompagnement dont ils ont besoin.

C'est le cas, par exemple, de CNCEF assurance

(marque de la CNCiAS, Chambre Nationale des Conseils Intermédiaires en Assurances • Association Professionnelle immatriculée W751254389 RNA • SiRET 878 643 915 00019 • NAF : 9412Z 1 • 103 boulevard Haussmann 75008 Paris • Tél 01 56 26 06 02)

Ce qu'il faut savoir sur le Courtage d'assurance

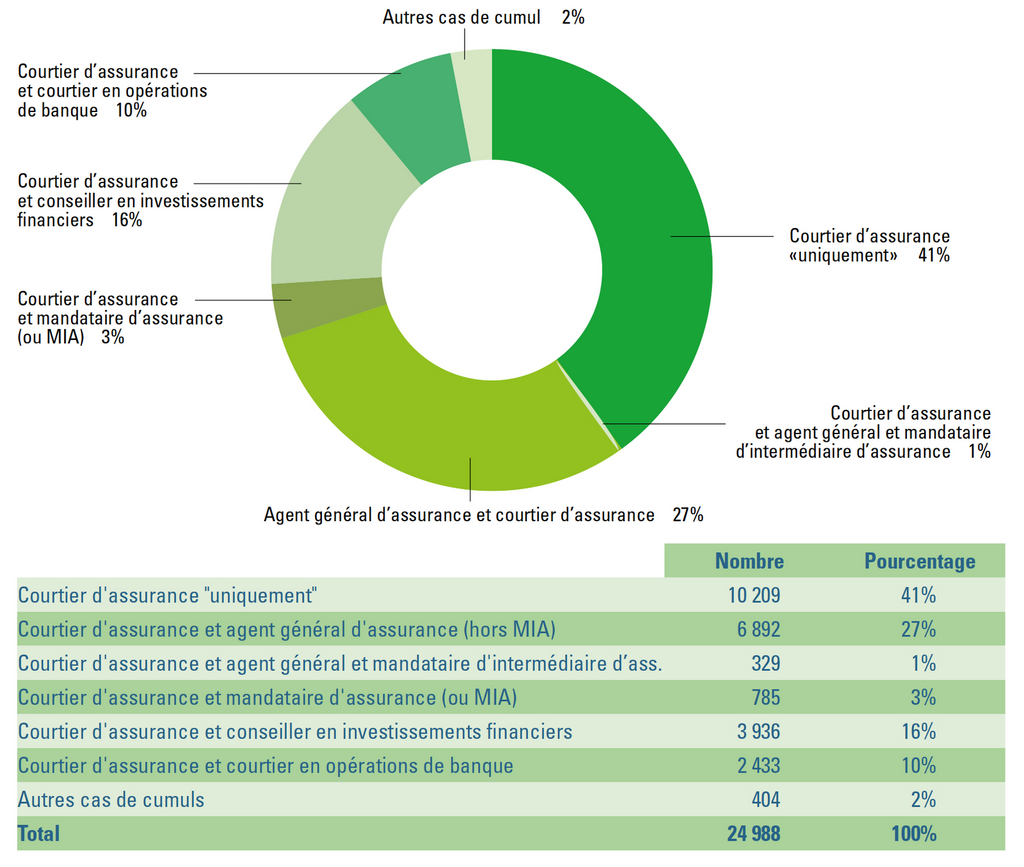

D'après le rapport annuel de l'ORiAS 2019,

24 988 Courtiers d'assurance

étaient immatriculés.

Parmi eux, seuls 10 209 exercent uniquement le Courtage d'assurance.

D'après les chiffres publiés par ANACOFi assurance, PLANETE CSCA & SYCRA, nous pouvons estimer que moins de 15% des Courtiers d'assurance sont Membres d'un des 3 Syndicats Professionnels... ce qui signifie que plus de 85% des Courtiers d'assurance ne bénéficie donc pas des services d'information & d'accompagnement délivrés par les Syndicats Professionnels.

D'après un rapport publié en 2020 par l'iNSTiTUT iNTERMÉDiUS, 89% des Courtiers d'assurance ont moins de 10 personnes :

8% sont des Solo-Entrepreneurs,

81% sont des Micro-Entreprises (2 à 9 personnes).

En raison de la taille de leurs Équipes, ils n'ont évidemment pas en interne les ressources nécessaires à la mise à jour continue de leurs référentiels-conformité.

C'est donc essentiellement pour les 85% de Courtiers d'assurance non-syndiqués que la Loi n° 2021-402 & les articles L513.3 & suivants du Code des Assurances représentent un grand pas en avant vers la mise à disposition d'informations & outils concrets, mais aussi d'un accompagnement, nécessaires à l'efficience & à la sécurisation de leur pratiques professionnelles.

La dynamique du Courtage d'assurance

Historiquement, le Courtage d'assurance a toujours été moteur dans l'évolution du marché de l'assurance.

Pour n'évoquer que la période récente, nous pouvons citer les apports incontestables du courtage en matière d'assurance des pertes d'exploitation, ou des risques automobiles aggravés, mais aussi des personnes à lourds antécédents médicaux.

Cependant son dynamisme s'exprime au travers de trois grandes "familles" fort différentes les unes des autres :

- les Courtiers Grossistes (aussi appelés "Agent Souscripteur"), qui n'ont en principe pas de relation directe avec l'assuré, du moins dans la phase de "vente" du contrat d'assurance, car ils conçoivent, souscrivent & gèrent des produits spécifiques d'assurance qu'ils distribuent par l'intermédiaire d'un réseau de Courtiers de Proximité.

- les Courtiers de Proximité Généralistes, qui assument la phase de "vente" de contrats d'assurance auprès d'une Clientèle variée, ainsi que parfois la gestion. Les contrats qu'ils distribuent sont conçus par des Entreprises d'assurance ou des Courtiers Grossistes.

- les Courtiers de Proximité Spécialistes, qui assument la phase de "vente" de contrats d'assurance auprès d'une cible spécifique de Clientèle (affinitaire ou professionnelle, par exemples) ainsi que celle de "gestion". Les contrats qu'ils distribuent sont normalement conçus par eux & basés sur leurs propres textes.

- les Comparateurs d'assurance "en ligne" (vente sur internet),

- les Courtiers d'assurance à titre (plus ou moins) accessoire : au guichet d'une banque, chez un concessionnaire automobile, chez un vendeur d'électroménager, etc...